Quem recebe precatórios precisa pagar imposto de renda? Essa dúvida é bem comum entre os titulares de precatórios, principalmente para aqueles que decidiram vender essa requisição de pagamento.

Mas afinal, ao vender precatório, é preciso pagar o IR? Essa questão é bastante controversa, pois a declaração de impostos de renda sobre precatórios recebe interpretações diferentes por parte da Receita Federal e do Superior Tribunal de Justiça.

Portanto, as pessoas que receberam ou venderam precatórios precisam ficar atentas aos seus direitos, para que não pagar tributos indevidamente.

Neste artigo, vamos explicar detalhadamente quem está sujeito à declaração de Imposto de Renda, seja no recebimento ou venda de precatórios.

O que é Imposto de Renda?

Imposto de Renda de Pessoa Física (IRPF) é um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente, esse contribuinte deve prestar informações pela Declaração de Ajuste Anual (DIRPF) para apurar possíveis débitos ou créditos (restituição de imposto).

Quem está sujeito a Declaração do Imposto de Renda?

Pessoas que receberam rendimentos tributáveis acima de R$28.559,70 durante o ano de 2021, como salários, honorários, férias, comissões, pró labore, receita com aluguel de imóveis, pensões, entre outros. Quem possui bens e direitos acima de R$ 300.000,00 deve entregar a Declaração do IRPF.

Além disso, os contribuintes devem tomar cuidados especiais para incluir rendimentos extras, como:

• auxílio emergencial (ainda que MEI);

• Prêmio de Loterias;

• Investimentos (bolsa de valores).

Portanto, caso você credor tenha recebido precatórios ou Requisição de pequeno Valor (Federal até 60 salários), é preciso declarar esse valor no Imposto de Renda deste ano. Para quem tem precatório, os rendimentos estão sujeitos à retenção de Imposto de Renda na fonte.

Para o titular que vendeu ou deseja vender o precatório, essa situação é mais controversa, pois há divergência no entendimento da Receita Federal e do Superior Tribunal de Justiça sobre se o valor obtido na transação é passível de imposto e precisa constar na declaração.

Receita Federal x STJ

Quando o credor recebe o seu título via cessão ou transferência do credito, é comum que ele não saiba qual é o procedimento correto para fazer a sua declaração. Ele geralmente se pergunta: afinal, ao vender precatório, é preciso pagar o IR?

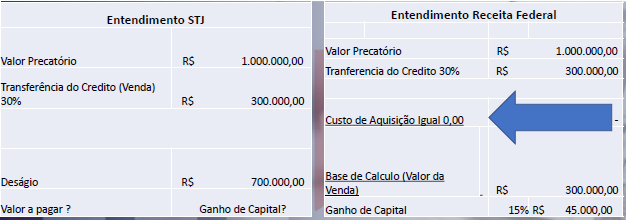

A Receita Federal parte do ponto de que o titular precisa pagar o Imposto de Renda, já que tem o “custo de aquisição igual a zero”. Assim, o valor recebido é o valor de alienação. Isso configura ganho de capital sujeito a tributos. Dessa maneira, caso o beneficiário receba R$ 300.000,00 pela venda de precatórios, ele precisa recolher 15% para os cofres públicos. Logo, é preciso devolver R$ 45.000,00 do total.

Por outro lado, a jurisprudência do Superior Tribunal de Justiça afirma que o preço da cessão do direito de crédito e o pagamento do precatório apresentam pontos distintos no Imposto de Renda. A corte diz: “Assim, quanto ao valor recebido pela cessão do precatório, a tributação ocorrerá se e quando houver ganhos de capital por ocasião da alienação do direito. No entanto, é sabido que essas operações se dão sempre com deságio, não havendo o que ser tributado em relação ao valor recebido pela cessão do crédito”.

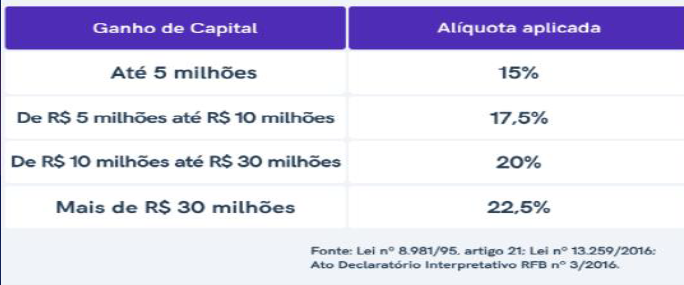

No caso da venda do precatório, os ganhos de capital serão apurados, pela pessoa física cedente, no mês em que forem auferidos e tributados em separado, mediante aplicação de uma das alíquotas progressivas estabelecidas pela Lei nº 13 259 de 16 de março de 2016.

Qual é o posicionamento da D.Andrade?

Um credor que tem um precatório de R$100 mil e o vendeu por R$50 mil, por exemplo, recebeu o valor com um desconto de 50%. Portanto, não há motivos para concluir a incidência de um “ganho de capital” na transação, já que o precatório é vendido em deságio, ou seja, por um valor menor do que o total da indenização.

A venda do precatório com deságio não pode ser considerada um aumento de renda para o STJ. A Segunda Turma explicou que “o STJ entende que a alienação de precatório com deságio não implica ganho de capital no preço recebido, sobretudo porque a incidência da tributação pelo Imposto de Renda na hipótese de pessoa física será via retenção na fonte por ocasião do pagamento do precatório”. O entendimento foi firmado no julgamento do REsp 1 859 259, relatado pelo ministro Herman Benjamin.

Para a pessoa isenta que recebeu o pagamento de precatório, e mesmo assim foi tributada, recomenda-se o auxílio de um advogado para formalizar uma petição para devolução da quantia retida indevidamente. A petição deve ser endereçada ao juízo do processo do precatório.

Nossos especialistas te auxiliam durante esse processo

O credor encontra dois entendimentos sobre a venda de precatórios. A dúvida que resta é qual desses lados ele deve seguir na hora de negociar o seu título

Você ainda tem dúvidas sobre como declarar precatórios no Imposto de Renda? Fale com nossos especialistas em precatórios e Imposto de Renda:

☎️ (11) 4480-2050

✉️ contato@dandrade.com.br