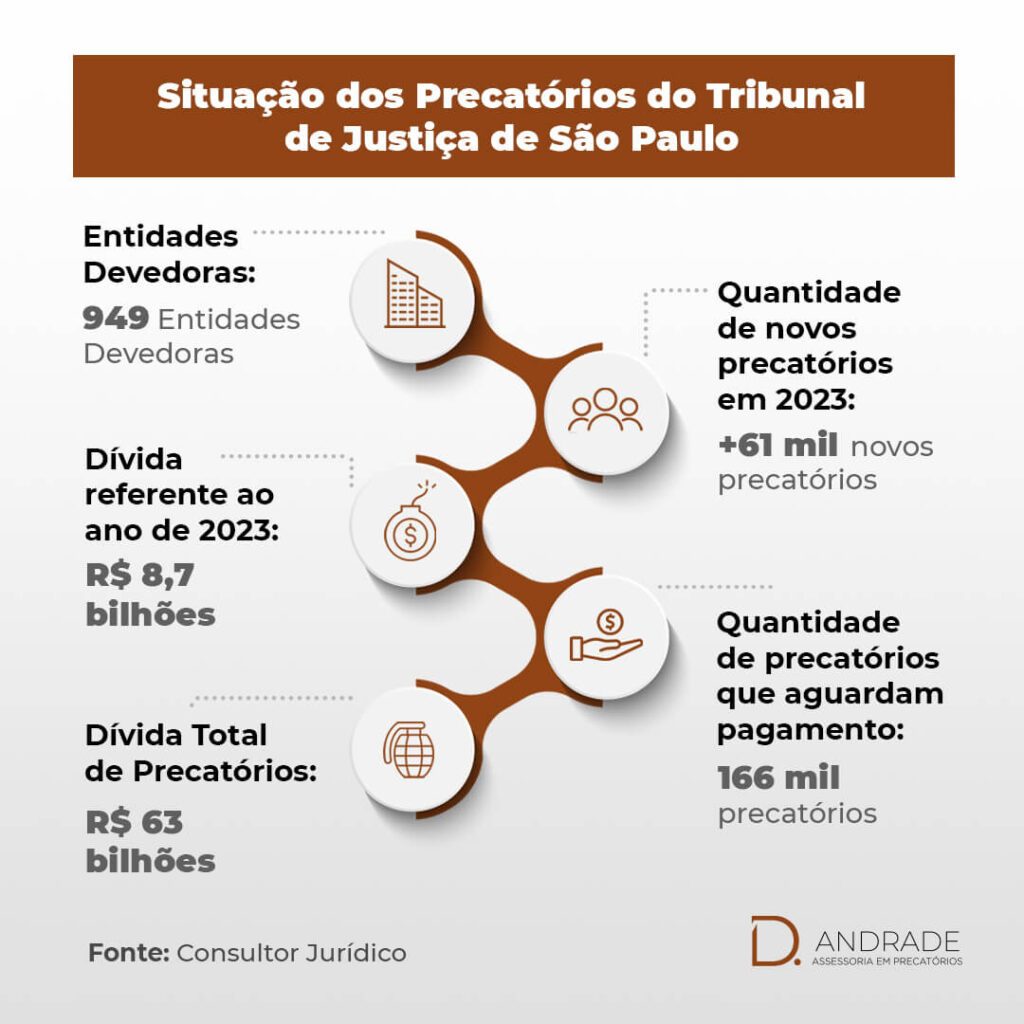

O Tribunal de Justiça de São Paulo recebeu, entre 2 de junho de 2021 e 2 de abril de 2022, 61.270 requisições de precatórios, que somam mais de R$ 8,7 bilhões em dívidas judiciais a serem pagas aos credores. Esses valores correspondem às dívidas de 949 entidades devedoras que devem ser inseridas no orçamento de 2023.

Além desses débitos, já estão na fila de pagamento cerca de 166 mil precatórios de exercícios anteriores, que somam R$ 63 bilhões. E, com as novas requisições, a fila continua a aumentar, acumulando novos credores a cada ano. Desse modo, a perspectiva dos pagamentos se torna cada vez mais distante, com uma fila que já chega a mais de 16 anos de espera em São Paulo.

Neste artigo, vamos explicar como está a situação dos precatórios no Estado de São Paulo e dar dicas para antecipar o pagamento desses valores.

Como funciona o pagamento dos precatórios em São Paulo?

A gestão dessas dívidas, organização das filas e a liberação dos valores após os depósitos das entidades devedoras são atividades desenvolvidas pela Diretoria de Execuções de Precatórios e Cálculos (Depre), setor ligado ao Tribunal. A entidade recebe os ofícios encaminhados pelas varas de origem dos processos, expedidos quando há uma decisão judicial condenando o ente público a pagar indenização. Depois da análise das peças encaminhadas, se os documentos estiverem de acordo com a legislação, é gerado um número de ordem do precatório, que deve ser inserido no orçamento do ano seguinte.

Geralmente, o período para recebimento de requisições de precatórios ocorre no período de um ano, com prazo final até 1º de julho. Porém, o prazo de inclusão orçamentária foi antecipado para 2 de abril, conforme estabelecido no § 5º do artigo 100 da Constituição Federal, com redação dada pela Emenda Constitucional 114/21. Portanto, os precatórios emitidos após essa data devem compor o orçamento de 2024.

O pagamento dos precatórios geralmente envolve um longo período de ações judiciais e muita burocracia, até que o Poder Público declare uma ação vencedora. Para que o pagamento seja feito, os pagamentos entram em uma lista de espera que funciona por meio de ordem cronológica e também de prioridades.

De acordo com o estabelecido pela Constituição, os precatórios devem ser pagos em um período entre 10 meses e 2 anos e nove meses. Porém, na prática, esse prazo pode chegar a até 20 anos. Para se ter uma ideia, o Estado de São Paulo ainda está atualmente pagando precatórios de 2005, ou seja, com mais de 16 anos de espera.

Com a inflação em alta, quanto maior for o tempo de espera, menos o seu dinheiro valerá quando for liberado. Ainda que a correção monetária incida sobre o montante, ela não é suficiente para compensar a demora do pagamento, que pode chegar a décadas.

Como antecipar o recebimento de seus precatórios?

Levando tudo isso em conta, o credor de um precatório tem duas alternativas: esperar décadas pelo pagamento e perder poder de compra, ou antecipar o seu precatório com a D.Andrade para receber imediatamente.

A venda de precatórios pode proporcionar diversas vantagens aos seus beneficiários, como maior agilidade no recebimento dos valores e redução da burocracia envolvida.

Esse tipo de transação é realizado via cessão de crédito de dívida pública, com o respaldo do Artigo 100 da Constituição Federal. Porém, para garantir os melhores resultados, é preciso conhecer bem o mercado e quais fatores influenciam no tamanho do deságio aplicado sobre o valor de pagamento.

Quer antecipar o seu #precatório? Fale com os nossos especialistas. A D.Andrade cuidará de tudo para você, com total segurança e transparência. Nós assumimos a sua disputa judicial e antecipamos o recebimento do seu precatório, pagando à vista e sem burocracia, de forma segura, rápida e transparente. Desse modo, você recebe o valor combinado à vista, de forma rápida e segura!

Entre em contato conosco e tire as suas dúvidas.

Tel.: (11) 4480-2050 (ligação e WhatsApp)

E-mail: contato@dandrade.com.br

Website: www.dandrade.com.br

#precatórios #processojudicial #servidorpublico#advogado